仁 Conscience

義 Faith

礼 Courtesy

智 Wisdom

信 Sincerity

私たちが大切にしていること

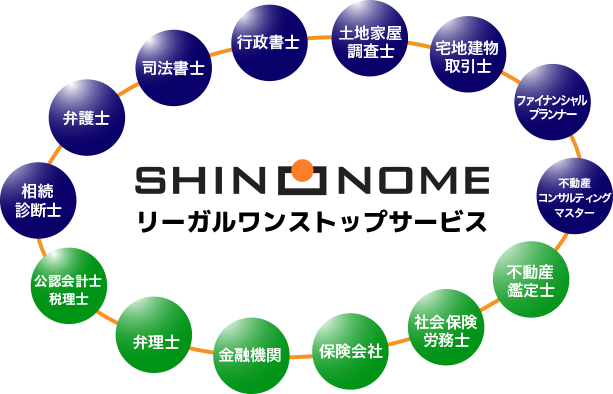

不動産+αを提供します。 私達は法律事務所母体の不動産会社として

弁護士、司法書士、土地家屋調査士、税理士※ からの多角的見地を集結し お客様に安心と最適なトータルソリューションを提供します。

※弊社アライアンス先の税理士となります。

- 東京、水戸、京都、福岡その他提携事業所による全国対応

- 創業以来40年に渡り蓄積された豊富なノウハウ

- 専門家の緊密なネットワークによるスピードソリューション

- ネイティブスタッフによる、きめ細やかな外国語対応

- 拠点間ITインフラの整備による情報セキュリティの確保

- プライバシー保護・機密保持に対応した情報管理